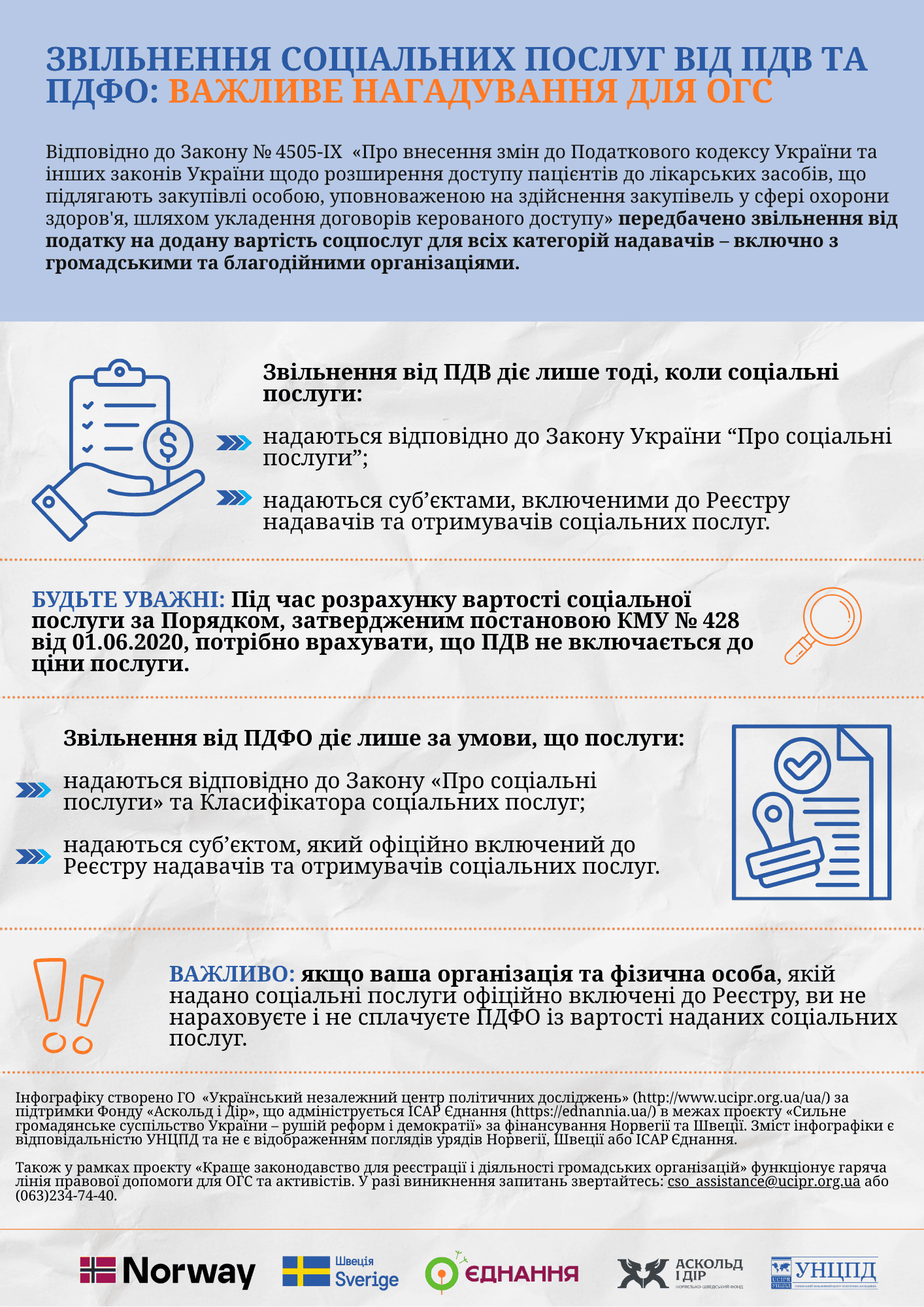

Відповідно до Закону № 4505-IX в Україні запроваджено звільнення соціальних послуг від податку на додану вартість (ПДВ) для всіх категорій надавачів, зокрема громадських і благодійних організацій.

Водночас це звільнення не є автоматичним і застосовується лише за чітко визначених законом умов.

Звільнення від ПДВ діє, якщо соціальні послуги:

- надаються відповідно до Закону України «Про соціальні послуги»;

- надаються суб’єктами, включеними до Реєстру надавачів та отримувачів соціальних послуг.

Ще один важливий аспект – соціальні послуги, надані відповідно до законодавства, не вважаються оподатковуваним доходом для їх отримувачів. ОГС у такому випадку не є податковими агентами з ПДФО, за умови, що і надавач, і отримувач послуг офіційно включені до Реєстру.

Над підготовкою та адвокацією цих змін активно працювали експерти УНЦПД Юлія Панура та Максим Лациба. Детальніше про умови звільнення соціальних послуг від ПДВ – в інфографіці.

Інформацію створено ГО «Український незалежний центр політичних досліджень» за підтримки Фонду «Аскольд і Дір», що адмініструється ІСАР Єднання в межах проєкту «Сильне громадянське суспільство України – рушій реформ і демократії» за фінансування Норвегії та Швеції. Зміст інформації є відповідальністю ГО «УНЦПД» та не є відображенням поглядів урядів Норвегії, Швеції або ІСАР Єднання.